ふるさと納税の「ワンストップ特例制度」について申請方法、書き方、申請時の注意点等を紹介します。ふるさと納税を行う時に、「ワンストップ特例制度」を利用すると、確定申告が不要となるので、手続きに慣れていない人でも簡単にふるさと納税を行うことができます。

ですが、条件によっては「ワンストップ特例制度」を利用できず、確定申告が必要となる場合もあります。また、「ワンストップ特例制度」の条件からはみ出ていると、正しく控除を受け取れなくなってしまう場合もあるので、注意しなければなりません。これから「ワンストップ特例制度」を申請する時の注意点などをまとめていくので、是非参考にしてみてください。

確定申告が不要に? ワンストップ特例制度とは

ふるさと納税を行って、控除を受けたい場合は確定申告をして届け出をしなければなりません。

確定申告というと、時間がかかったり、手続きが難しいようなイメージがあるのではないでしょうか。

この確定申告が嫌でふるさと納税を敬遠する人もいるかもしれません。

ですが、そんな悩みを解決してくれるのが「ワンストップ特例制度」というものなのです。

「ワンストップ特例制度」は、利用を申請するだけで、確定申告をする手間を省いてくれる制度です。

しかし、「ワンストップ特例制度」を利用したい場合は、

・寄付する自治体を5自治体以内に抑えること

・「寄附金税額控除に係る申告特例申請書」を寄付した自治体全てに送ること

が条件となってきます。

申請書を送付するだけで、翌年の住民税から寄付した金額分が、自己負担額2千円を除いて全額還付されるので、手軽にふるさと納税が利用できて便利です。

ふるさと納税を行う際は、「ワンストップ特例制度」を利用するかどうかが大きなポイントとなるので、この仕組みを知っておきましょう。

そして、住民税が還付されるタイミングですが、翌年の6月頃に現住所の自治体から住民税の控除通知が届くのでそこで確認をすることができるでしょう。

【注意】ワンストップ特例利用時と確定申告時の場合、控除対象が変わる

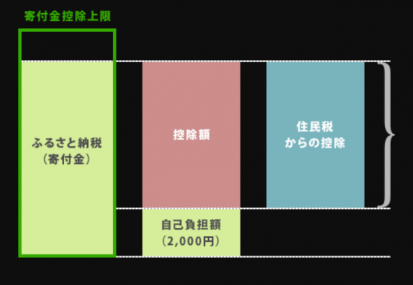

「ワンストップ特例制度」を利用した場合は、翌年の住民税から減額されるとお伝えしましたが、確定申告を行った場合は控除の仕組みが少し異なってきます。

こちらの図のように、確定申告を行った場合は、その際に一部が所得税の控除として現金で振り込まれます。

還付金額と入金日は、確定申告後に郵送されてくる「国税還付金振込通知書」で確認ができます。

そして残りの金額は「ワンストップ特例制度」と同様に翌年の住民税からの控除となります。

「ワンストップ特例制度」を利用した場合も、確定申告を行った場合も受けられる控除額は変わらないのでどちらがお得ということはありません。

とするならば、普段から確定申告を行っている人でなければ手軽に済ませられる「ワンストップ特例制度」の利用がおススメです。

【注意】ワンストップ特例は5つの自治体への寄付のみ適用

「ワンストップ特例制度」を利用する場合は、冒頭でもお話ししましたが、寄付する自治体を5自治体以内に抑えておく必要があります。

この場合は寄付先の問題なので、例えば同じ自治体に3件返礼品を申し込んでいても、それは1つとカウントをされます。

返礼品を申し込んだ数ではなく、寄付をした自治体の数が焦点となるということを覚えておかなければなりません。

【注意】元々確定申告が必要な人は利用不能

「ワンストップ特例制度」を利用したくても、確定申告を元々する必要がある場合だと利用ができません。

確定申告をしなければならない例を挙げると、

・2箇所以上の事業所からの給与所得がある場合

・20万以上の副収入がある場合

・住宅ローン控除の初年度

・賃貸収入がある場合

・個人事業主

などが挙げられます。

見落としがちなところでもあるので、自分が該当していないか確認しておいた方がいいでしょう。

確定申告不要で住民税の控除が受けれるのはメリットだが、注意は必要

これまでお伝えしてきたように手軽に利用ができる「ワンストップ特例制度」ですがその分、注意も必要です。

・「寄付金税額控除に係る申告特例申請書」は、1月上旬(10日頃)までに各自治体に到着するよう送付しなければならない為、日にちににゆとりを持つ必要がある

・ふるさと納税の寄付を行った回数分の書類が必要がある

・控除対象は住宅税のみである

・申し込みを行った後で、住所などの変更があった場合は「変更届出書」を提出する必要がある

上記にまとめたようなポイントをしっかりと把握しておかないと、受けられる控除が受けられなくなる恐れがあります。

「ワンストップ特例制度」を正しく活用できるように抑えておきましょう。

ワンストップ特例の申請。いつまでに? 期限は?

「ワンストップ特例制度」を申請した時の期限は、寄付をした年の翌年1月10日までとなります。

寄付をした年の翌年1月10日までにワンストップ特例申請書を寄付先自治体に提出する必要があるので気を付けなければなりません。

ちなみに、ふるさと納税の寄付申込みは、12月31日までに、自治体の入金確認が完了していなければならないので、ゆとりをもって済ませておいた方がいいでしょう。

医療費控除を受ける等で確定申告が必要になった場合は?

医療控除を受けるなどの理由で、確定申告を行った場合は先に出していた「ワンストップ特例制度」は無効となってしまいます。

その為、確定申告を行うことが決まったら、確定申告の際に寄付金の控除を再度申請する必要があります。

「ワンストップ特例制度」を申請してあるから大丈夫と安心せずに、控除の申請をし直しましょう。

まとめ

「ワンストップ特例制度」についてお伝えしてきました。

ふるさと納税を行う時に「ワンストップ特例制度」を行うかどうかが1つのポイントとなってきます。

「ワンストップ特例制度」を利用すれば、確定申告をしなくても手続きが済むので、慣れない人でも簡単にふるさと納税を行えるメリットがあります。

ですが、誰でも「ワンストップ特例制度」を利用できるわけではなく、細かい条件もあるので自分が該当しているかどうか確認しておく必要があるでしょう。